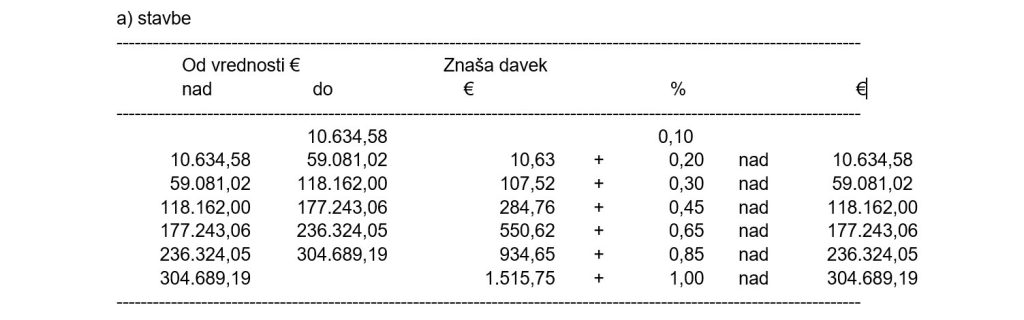

Vsako leto decembra ministrstvo za finance določi meje, po katerih občine obračunavajo davek na premoženje. Tudi za leto 2026 so pripravili predlog pravilnika, ki ga mora potrditi še vlada, a sprememb praktično ni. Lestvica obdavčitve ostaja enaka kot za leto 2025, kar pomeni, da se zavezancem obveznosti ne bodo povečale.

Kako se določi vrednost nepremičnine?

Davčna osnova temelji na sistemu točkovanja, ki upošteva velikost, kakovost gradnje, starost in druge lastnosti stavbe. Od tako izračunane vrednosti se odšteje znesek, ki ustreza 160 kvadratnim metrom nepremičnine. Davek se torej plača le za del vrednosti, ki presega to površino, vendar le, če lastnik ali njegov ožji družinski član v stavbi stalno prebiva.

Primer: pri 250 m² veliki hiši se davek plača samo za 90 m² presežka.

Pri solastništvu se olajšava in obdavčljiva površina razdeli med solastnike. Pri hiši s 250 m² vsak od dveh enakovrednih solastnikov izračuna po naslednjem postopku:

– 125 m² v lasti,

– 80 m² olajšave,

– davek se odmeri za 45 m².

Kdo mora plačati davek?

Zavezanci so fizične osebe, ki imajo v lasti stanovanjske stavbe, stanovanja, dele stavb, garaže ali počitniške objekte. Davek se plača ne glede na to, ali v nepremičnini živijo ali jo oddajajo. Ob neoddaji napovedi grozi globa od 250 do 400 evrov.

Napoved je treba vložiti v 15 dneh po nakupu nepremičnine oziroma po pridobitvi uporabnega dovoljenja pri novogradnji. Furs nato enkrat letno izda odločbo.

Kdo je oproščen plačila?

Davka ni treba plačati za:

- stanovanjske stavbe do 160 m², v katerih lastnik ali ožji družinski člani stalno bivajo,

- kmetijska gospodarska poslopja,

- poslovne prostore, ki jih lastnik uporablja za opravljanje dejavnosti,

- kulturne spomenike,

- stavbe, ki se zaradi objektivnih razlogov ne morejo uporabljati.

Pozor: lastniki več nepremičnin davka za dodatne objekte ne morejo uveljavljati, tudi če ti ne presegajo 160 m².

Začasne oprostitve

Začasno plačila niso dolžni poravnati: prvi lastniki novih hiš, stanovanj in garaž (10 let) ter lastniki nepremičnin, ki so jih obnovili ali popravili tako, da se je njihova vrednost povečala za več kot 50 %.

Družine s štirimi ali več člani so upravičene do znižanja davka: 10 % za četrtega člana in dodatnih 10 % za vsakega naslednjega.

Vlogo za oprostitev ali znižanje je treba vložiti do 31. januarja. Pošilja se jo na Furs kot prosto napisano izjavo. Zamujen rok pomeni izgubo pravice do oprostitve za tekoče leto.